成功案例

如果您购买的价格低于50,000元,新车的购买价格

作者: 365bet登录 点击次数: 发布时间: 2025-06-11 10:25

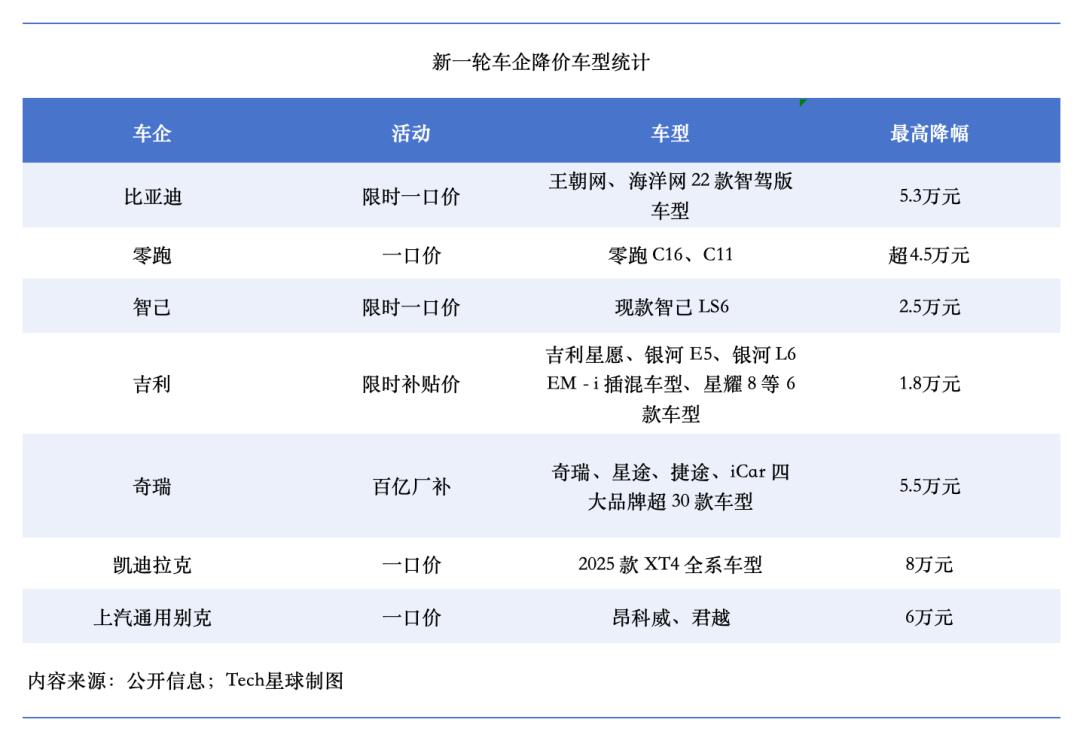

在车辆价格战的第三年中,降价成为汽车市场的标准。自特斯拉(Tesla)于2023年1月在中国发动了一场价格战,这场战争没有火药,迅速遍及整个汽车行业。从电动汽车到燃料汽车,从独立品牌到昂贵的品牌,整个行业都参与其中,价格战变得更加激烈。自今年年初以来,自动化行业呼吁越来越强大。 5月11日,中国乘用车协会发布了“ 2025年4月的国家汽车的国家客运市场”,指出,直观的“战争价格”放缓了,而汽车公司已经通过隐藏的WaysAD增加了年度型号而不增加价格,扩大了自由权利,并降低了财务保健购买的阈值,而汽车公司则通过Hissed WaysAD来争夺市场。但是,共享汽车公司市场的渴望很快就破坏了适度的竞争。 5月23日,Byd是第一个宣布22种型号价格的价格,而核心产品海洋网络产品线和朝代网络都发布了价格计数活动。然后,Geely,LeapMotor,Chery,Cadillac,Zhiji,Changan Deep Blue,Nissan和其他汽车公司进入价格降低周期。根据从5月23日到现在的技术星球的不完整统计数据,有50多个型号推出了价格折扣。与全国乘客国家客运市场信息秘书长Cui Dongshu发布的数据相比,从2025年1月至2025年3月的价格降低模型分别为7、21和23。价格降低的价格超过了先前的型号。同时,与过去相比,价格战的价格显示了模型的强度和更复杂结构的特征。供应链专家指出,随着SprinT在年中访问了一个关键节点,为了实现年度销售目标,汽车公司将不得不通过大幅度降价来占据市场共享,这也导致了持续上升的强烈价格战。一场新的价格战:过去的汽车制造商的独家战场在过去是不同的。价格战的价格是第一个加入市场的价格。价格降低的强度和涉及的模型范围将价格战直接带到了新的水平。 5月23日,BYD宣布,包括Royal Chaowang和Ocean.com在内的两个系列中共有22个版本将参加有限的时间促销。其中,QIN Plus DM-I的起价直接降至63,800元,而SEAL 06和Seagull Smart版本分别降低至76,800元和55,800元,将大比例的起始价格降低到50,000 Yuan。密封07DM-I智能驾驶版(1.5升125公里精英MODEL),最大的下降时间有限的时间价格为102,800元,与官方价格指南相比,降低了53,000元。吉利(Geely)和许多型号的有限时间补贴价格已经推出。吉利星(Geely Star)预计,将有限的时间价格降至59,800元,而Geely Galaxy E5指南的当前价格仅为89,800元。一名销售人员告诉科技星球,如果叠加了新旧的补贴和替代补贴,则价格可能会更低。吉利(Geely)的价格缩短了Byd Byd的产品时间。它发射的吉利之星已准备好直接针对Byd Seagull。 Galaxy L6 EM-I和Byd Qin Plus,Qin L,以及Galaxy E5和Byd Yuan Plus都处于同一竞争性赛道上。从市场策略的角度来看,盖利是BYD的主要模型所在的轨道,双方已经开始与细分市场进行对抗。 Byd和Geely加入Mayono的第27位战场之后,Chery Automobile发布了一项政策四个主要品牌的工厂补贴100亿元人民币。四个坑品牌的品牌Chery,Xingtu,Jettu,ICAR和30多个型号已完全推出了有限的时间折扣补贴,最高的汽车价格降低了55,000元,在200,000元的阈值下,硬核越野H9倒塌了。 LeapMotor还遵循“单价”方法,其流行的模型LeapMotor C16,LeapMotor C11,LeapMotor B10,2026 LeapMotor C10,LeapMotor C01和LeapMotor T03都参加了该活动。值得注意的是,这场价格战是由领先的新能量汽车公司启动的,同时渗透了燃油汽车市场。 6月1日,长城Haval为整个系列推出了新的价格。 11个主要型号包括汽油,混合动力和越野车型,最高的综合折扣直接以60,000元的价格给予。诸如SAIC-GM-BUICK,FAW HONGQI和CADILLAC之类的燃料汽车品牌也推出了降价模式,FO新能源和汽油市场之间存在激烈的“双线战”局势。相反,在领先的汽车公司的“数量价格”波浪中,Nio,Ideal,Xiaopeng和Wenjie等新品牌并未直接遵守巨大的价格折扣。 Nio推销员告诉Tech Planet:“价格目前处于低水平,而6月份的折扣策略通常与上个月一致,并且没有明显的解决方案。”供应链人指出,“数量价格”的主角集中在销售营地。仅仅依靠规模效果和供应链控制功能,Byd,Geely,Chery和其他公司都有信心发起恶劣的尺寸价格攻势。根据财务数据,在今年的第一季度,比德,SAIC,大城市和长岛占行业收入的76.2%,占净利润的94.77%。顶级汽车制造商的目标销售处于压力下:增长落后于价格的焦虑减少和销量减少:“汽车的销售现在几乎没有钱,可以增加销售和抢夺市场份额。”一位企业家承认,在价格战之后,OEM将其收入压缩到极限,而终端销售只能按数量保持运营。供应链人还被教导说,在不断增长的股票竞争的后面,降价已成为汽车制造商刺激销售的最直接和最快的方式。当市场需求增长下降时,仅通过抓住NG消费者来窃取价格来支付的价格,我们就可以确保公司不会陷入共享之战。 2024年,盖利(Geely)和奇利(Chery)的销售额分别为427.21亿,21.765亿和260.39万,高达41%,32%和38%的销售额。 2025年,BYD设定了550万辆汽车的目标销售,Geely汽车销售目标为271万辆汽车(包括150万辆新能源目标),而Chery设定了目标,以“努力实现销售Gro基于2024年的wth速率为10%至20%。就转换而言,需要出售286万辆汽车。根据统计,直到5月,今年的总销售达到17.63亿辆汽车,目标率达到32%,未来的销售额为32%,预计530,000辆汽车的销售额为1 1. geely Autun。完成的时间为43.2%。最初的五个月。预计电动机将符合标准。从1月到5月,小米汽车的合并销售为163,000辆汽车,每年的收费率为46.5%。在后面的是小米汽车,在头五个月内,销量合计为125,000辆。根据350,000辆汽车的年度销售目标,小米汽车的完成率为35.7%。跳跃,NIO和理想的自动完成率分别为34.7%,20.3%和26.1%。在2024年,市场上有7家汽车制造商,包括比德,奇利,吉利,跃跃动物,洪蒙Zhixing,Ideal和小米汽车,实现了他们的年销售目标,但在2025年,这场销售战斗的困难突然增加了。上述供应链链表示,去年下半年,汽车公司刚刚推出了“技术轮换”,试图通过智能驾驶和驱动创新来吸引消费者。但是,由于2025年的目标压力和Pagagal的生长市场需求是,很难立即将长期投资转换为销售的“技术轮换”,而汽车公司需要收回“价格轮换”方法。双重收入压力和现金流量是,大多数汽车公司发现很难在销售目标和收入平衡之间前进。高研发投资和渠道建设成本使“数量价格”的成本更加严重。 5月,Byd每月销售382,476辆,同比增长15.27%,其中89,000辆被销售,其中89,000辆被出售,并且安装电池容量超过28GWH。但是,随着销售数据的升高,其净利润率从2024年的7%下降到2025年第一季度的5%。与此同时,《财务报告》数据显示,BYD的净现金流量拒绝了连续五个季度的年份拒绝。在2025年第一季度,在从香港股票中减少了43.83亿港元后的额外融资后,Actual净现金和现金同等数量减少了200亿元人民币。 Byd面孔实际上是通常行业困境的缩影。在2025年第一季度,车辆行业利润率的收入仅为3.9%,小于工业企业的平均水平。中国乘用车协会秘书长Cui Dongshu直言不讳地说,第一季度工业企业的收入不再拒绝增加,车辆行业也拖累了。价格降低浪潮的价格折衷实际上使整个行业都处于双重元素和现金流动压力下,从而揭示了安全与发展之间的巨大矛盾。但是,更严重的是,数量的价格交换方法也使该行业陷入了“销售,收入下降和库存积压”的循环。中国乘用车协会的数据表明,到2025年4月底,乘用车的清单杜斯特里(Dustry)是350万,比上个月增加了15万,比2024年4月增加了120,000,在2025年构成了该行业持续库存的特征减少晋升。

在车辆价格战的第三年中,降价成为汽车市场的标准。自特斯拉(Tesla)于2023年1月在中国发动了一场价格战,这场战争没有火药,迅速遍及整个汽车行业。从电动汽车到燃料汽车,从独立品牌到昂贵的品牌,整个行业都参与其中,价格战变得更加激烈。自今年年初以来,自动化行业呼吁越来越强大。 5月11日,中国乘用车协会发布了“ 2025年4月的国家汽车的国家客运市场”,指出,直观的“战争价格”放缓了,而汽车公司已经通过隐藏的WaysAD增加了年度型号而不增加价格,扩大了自由权利,并降低了财务保健购买的阈值,而汽车公司则通过Hissed WaysAD来争夺市场。但是,共享汽车公司市场的渴望很快就破坏了适度的竞争。 5月23日,Byd是第一个宣布22种型号价格的价格,而核心产品海洋网络产品线和朝代网络都发布了价格计数活动。然后,Geely,LeapMotor,Chery,Cadillac,Zhiji,Changan Deep Blue,Nissan和其他汽车公司进入价格降低周期。根据从5月23日到现在的技术星球的不完整统计数据,有50多个型号推出了价格折扣。与全国乘客国家客运市场信息秘书长Cui Dongshu发布的数据相比,从2025年1月至2025年3月的价格降低模型分别为7、21和23。价格降低的价格超过了先前的型号。同时,与过去相比,价格战的价格显示了模型的强度和更复杂结构的特征。供应链专家指出,随着SprinT在年中访问了一个关键节点,为了实现年度销售目标,汽车公司将不得不通过大幅度降价来占据市场共享,这也导致了持续上升的强烈价格战。一场新的价格战:过去的汽车制造商的独家战场在过去是不同的。价格战的价格是第一个加入市场的价格。价格降低的强度和涉及的模型范围将价格战直接带到了新的水平。 5月23日,BYD宣布,包括Royal Chaowang和Ocean.com在内的两个系列中共有22个版本将参加有限的时间促销。其中,QIN Plus DM-I的起价直接降至63,800元,而SEAL 06和Seagull Smart版本分别降低至76,800元和55,800元,将大比例的起始价格降低到50,000 Yuan。密封07DM-I智能驾驶版(1.5升125公里精英MODEL),最大的下降时间有限的时间价格为102,800元,与官方价格指南相比,降低了53,000元。吉利(Geely)和许多型号的有限时间补贴价格已经推出。吉利星(Geely Star)预计,将有限的时间价格降至59,800元,而Geely Galaxy E5指南的当前价格仅为89,800元。一名销售人员告诉科技星球,如果叠加了新旧的补贴和替代补贴,则价格可能会更低。吉利(Geely)的价格缩短了Byd Byd的产品时间。它发射的吉利之星已准备好直接针对Byd Seagull。 Galaxy L6 EM-I和Byd Qin Plus,Qin L,以及Galaxy E5和Byd Yuan Plus都处于同一竞争性赛道上。从市场策略的角度来看,盖利是BYD的主要模型所在的轨道,双方已经开始与细分市场进行对抗。 Byd和Geely加入Mayono的第27位战场之后,Chery Automobile发布了一项政策四个主要品牌的工厂补贴100亿元人民币。四个坑品牌的品牌Chery,Xingtu,Jettu,ICAR和30多个型号已完全推出了有限的时间折扣补贴,最高的汽车价格降低了55,000元,在200,000元的阈值下,硬核越野H9倒塌了。 LeapMotor还遵循“单价”方法,其流行的模型LeapMotor C16,LeapMotor C11,LeapMotor B10,2026 LeapMotor C10,LeapMotor C01和LeapMotor T03都参加了该活动。值得注意的是,这场价格战是由领先的新能量汽车公司启动的,同时渗透了燃油汽车市场。 6月1日,长城Haval为整个系列推出了新的价格。 11个主要型号包括汽油,混合动力和越野车型,最高的综合折扣直接以60,000元的价格给予。诸如SAIC-GM-BUICK,FAW HONGQI和CADILLAC之类的燃料汽车品牌也推出了降价模式,FO新能源和汽油市场之间存在激烈的“双线战”局势。相反,在领先的汽车公司的“数量价格”波浪中,Nio,Ideal,Xiaopeng和Wenjie等新品牌并未直接遵守巨大的价格折扣。 Nio推销员告诉Tech Planet:“价格目前处于低水平,而6月份的折扣策略通常与上个月一致,并且没有明显的解决方案。”供应链人指出,“数量价格”的主角集中在销售营地。仅仅依靠规模效果和供应链控制功能,Byd,Geely,Chery和其他公司都有信心发起恶劣的尺寸价格攻势。根据财务数据,在今年的第一季度,比德,SAIC,大城市和长岛占行业收入的76.2%,占净利润的94.77%。顶级汽车制造商的目标销售处于压力下:增长落后于价格的焦虑减少和销量减少:“汽车的销售现在几乎没有钱,可以增加销售和抢夺市场份额。”一位企业家承认,在价格战之后,OEM将其收入压缩到极限,而终端销售只能按数量保持运营。供应链人还被教导说,在不断增长的股票竞争的后面,降价已成为汽车制造商刺激销售的最直接和最快的方式。当市场需求增长下降时,仅通过抓住NG消费者来窃取价格来支付的价格,我们就可以确保公司不会陷入共享之战。 2024年,盖利(Geely)和奇利(Chery)的销售额分别为427.21亿,21.765亿和260.39万,高达41%,32%和38%的销售额。 2025年,BYD设定了550万辆汽车的目标销售,Geely汽车销售目标为271万辆汽车(包括150万辆新能源目标),而Chery设定了目标,以“努力实现销售Gro基于2024年的wth速率为10%至20%。就转换而言,需要出售286万辆汽车。根据统计,直到5月,今年的总销售达到17.63亿辆汽车,目标率达到32%,未来的销售额为32%,预计530,000辆汽车的销售额为1 1. geely Autun。完成的时间为43.2%。最初的五个月。预计电动机将符合标准。从1月到5月,小米汽车的合并销售为163,000辆汽车,每年的收费率为46.5%。在后面的是小米汽车,在头五个月内,销量合计为125,000辆。根据350,000辆汽车的年度销售目标,小米汽车的完成率为35.7%。跳跃,NIO和理想的自动完成率分别为34.7%,20.3%和26.1%。在2024年,市场上有7家汽车制造商,包括比德,奇利,吉利,跃跃动物,洪蒙Zhixing,Ideal和小米汽车,实现了他们的年销售目标,但在2025年,这场销售战斗的困难突然增加了。上述供应链链表示,去年下半年,汽车公司刚刚推出了“技术轮换”,试图通过智能驾驶和驱动创新来吸引消费者。但是,由于2025年的目标压力和Pagagal的生长市场需求是,很难立即将长期投资转换为销售的“技术轮换”,而汽车公司需要收回“价格轮换”方法。双重收入压力和现金流量是,大多数汽车公司发现很难在销售目标和收入平衡之间前进。高研发投资和渠道建设成本使“数量价格”的成本更加严重。 5月,Byd每月销售382,476辆,同比增长15.27%,其中89,000辆被销售,其中89,000辆被出售,并且安装电池容量超过28GWH。但是,随着销售数据的升高,其净利润率从2024年的7%下降到2025年第一季度的5%。与此同时,《财务报告》数据显示,BYD的净现金流量拒绝了连续五个季度的年份拒绝。在2025年第一季度,在从香港股票中减少了43.83亿港元后的额外融资后,Actual净现金和现金同等数量减少了200亿元人民币。 Byd面孔实际上是通常行业困境的缩影。在2025年第一季度,车辆行业利润率的收入仅为3.9%,小于工业企业的平均水平。中国乘用车协会秘书长Cui Dongshu直言不讳地说,第一季度工业企业的收入不再拒绝增加,车辆行业也拖累了。价格降低浪潮的价格折衷实际上使整个行业都处于双重元素和现金流动压力下,从而揭示了安全与发展之间的巨大矛盾。但是,更严重的是,数量的价格交换方法也使该行业陷入了“销售,收入下降和库存积压”的循环。中国乘用车协会的数据表明,到2025年4月底,乘用车的清单杜斯特里(Dustry)是350万,比上个月增加了15万,比2024年4月增加了120,000,在2025年构成了该行业持续库存的特征减少晋升。 上一篇:Ubuntu Core固件软件包Linux 下一篇:没有了

成功案例

新闻中心

NBA篮球

QQ:88889999

电话:020-66889888

传真:020-66889777

邮箱:admin@admin.com

地址: 广东省广州市番禺经济开发区58号